Sector Inmobiliario | 30 may 2024

Impuestos

Qué impuestos debe pagar el dueño de un departamento que se alquila

El impacto de los impuestos afecta la rentabilidad que deja un alquiler: tributaristas responden cinco preguntas claves que definirán si conviene o no conviene

El mercado inmobiliario poco a poco va mostrando signos de reactivación. En diciembre pasado, la derogación de la ley de alquileres trajo nuevas esperanzas para el mundo del real estate, que se concretó en un aumento de la oferta de propiedades en alquiler y un alza en las operaciones de venta. En ese sentido, conocer los impuestos que pagan los propietarios en el mundo inmobiliario es clave para determinar si es o no un buen negocio destinar un departamento al mercado de alquiler

“Es necesario medir la ganancia final, para analizar si es conveniente o no comprar una propiedad para destinarla en alquiler. En este sentido, no se pueden dejar de tener en cuenta los impuestos, porque reducen la renta”, expresó Santiago Saenz Valiente, contador, tributarista y socio de SSV & Asociados. Esto significa que quienes consideren invertir en una propiedad para ofrecerla en alquiler deben tener en cuenta el impacto impositivo en la rentabilidad del inmueble.

A continuación, algunas preguntas claves:

1) ¿Quiénes deben pagar IVA?

Para responder a la pregunta sobre el impuesto al valor agregado, las situaciones más comunes son:

- En caso de que el propietario sea responsable inscripto: el alquiler está exento del IVA si el inmueble se destina a casa habitación del inquilino y su familia (es decir, que el locatario utiliza el inmueble para habitar con su familia); debe pagar el IVA si no encuadra en esa situación.

- En el caso de que el propietario sea monotributista, el alquiler queda exento del IVA, más allá del destino que le dé el locatario.

En ese sentido, Saenz Valiente aclara que “hay que conocer qué figura tiene el propietario, ya sea monotributista o inscripto en Ganancias, para saber si efectivamente eso impacta mucho o no en los impuestos que deberá pagar”. Si el propietario es monotributista, sólo tiene que pagar el componente impositivo. Es decir, no debe abonar el componente previsional, ni de obra social (la actividad de locación de inmuebles no genera la obligación de pagar la cuota se seguridad social, ni de obra social).

2) ¿Quiénes pueden inscribirse como monotributistas cuando ofrecen una propiedad en alquiler?

Para poder ser monotributista, es necesario cumplir con todos los requisitos del régimen. Por ejemplo, no se pueden tener más de 3 actividades o unidades de explotación. Como cuestión general, cada inmueble se considera una unidad de explotación, por lo tanto, si un jubilado cuenta con cuatro inmuebles para alquilar (por ejemplo, 1 departamento y tres cocheras), en principio, no podría ser monotributista.

No obstante, en octubre pasado la Ley 27.737 creó una serie de beneficios tributarios, dentro de los cuales se destacan dos de interés vinculados a este tema:

- En el caso de la actividad de locación de inmuebles, mediante contratos debidamente registrados, se considera como una sola unidad de explotación independientemente de la cantidad de propiedades afectadas a la misma.

- Los ingresos provenientes exclusivamente de la locación de hasta dos inmuebles estarán exentos del pago del monotributo.

Pero ahora el gran interrogante es qué sucederá con la derogación de la norma de alquiler. “Esa ley establecía que para gozar del beneficio el contrato debía estar ‘debidamente registrado’, algo que en mi opinión, ya no es aplicable porque no hay ningún registro obligatorio para ese “debidamente registrado”, analizó Sebastián Domínguez, contador y CEO de SDC Asesores Tributarios. Entonces, lo que interpreta el especialista es que, si bien no hay lugar donde realizar ese registro porque se derogó la norma, los beneficios tributarios te corresponderían igual. Pero como aún no hay posibilidad de reglamentarlo, el sistema exige que se pague la cuota.

En otras palabras, el propietario no puede gozar de la posibilidad de considerar como una sola unidad de explotación independientemente de la cantidad de propiedades afectadas a la misma.

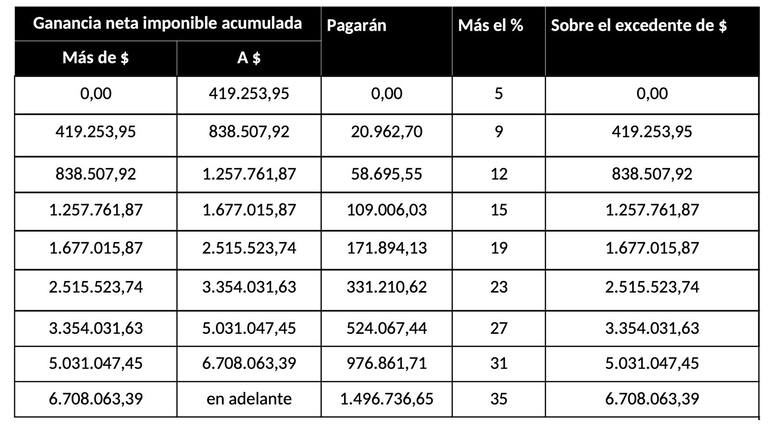

3) ¿A qué propietarios alcanza el Impuesto a las Ganancias?

Cuando el propietario no es monotributista y está en el régimen general impositivo (inscripción de los contribuyentes, personas humanas o jurídicas, en impuestos nacionales tales como el IVA y el impuesto a las ganancias), debe pagar impuesto a las Ganancias, con una alícuota que puede ir del 5% al 35%. “Es fácil llegar al nivel más alto”, afirma Domínguez y comparte la tabla de referencia.

“Entonces si hablamos de un jubilado que compra un inmueble para alquilar y cobra $300.000 por mes, podrá inscribirse en el régimen del monotributo. Si nos referimos a un empleado en relación de dependencia que adquiere un inmueble para alquilar por ese valor, también. Pero si es un profesional inscripto en IVA y Ganancias porque supera los parámetros del monotributo, debe incorporar la renta del alquiler a su declaración jurada y es probable que termine pagando el 35% de ganancias sobre ese alquiler”, agregó Domínguez.

Lo que también establecía la ley de octubre es la deducción general en ganancias del 10% del monto total anual de los alquileres de inmuebles con destino a casa habitación sin indicar que deban estar registrados los contratos. “Este es un punto que aplica para ambas partes, propietario e inquilino”, comentó Domínguez.

Otro punto que plantea que ley de octubre -derogada- es la exención del impuesto al débito y crédito en las cuentas bancarias, cajas de ahorro y cuentas corrientes (no fintech) destinadas para uso exclusivo de la actividad de locación de inmuebles con contratos debidamente registrados. “Esto tampoco está operativo, porque no está reglamentado”, añadió el especialista.

4) ¿A quienes les corresponde pagar Ingresos brutos?

A nivel provincial y en la ciudad de Buenos Aires existe el impuesto a los Ingresos Brutos, que presenta diferentes características, según la ubicación del inmueble y las características de las actividades que se realicen.E

l propietario puede ser un contribuyente local de una sola jurisdicción o un contribuyente de convenio multilateral, porque desarrolla actividades en dos o más jurisdicciones.

Si el dueño del inmueble está en la Capital Federal y tiene esa sola actividad, va a ser un contribuyente local de CABA. En ese caso, habrá que analizar si el alquiler queda exento del impuesto. Algunos casos:

- Para 2024, están exentos los ingresos correspondientes al propietario por el alquiler con destino vivienda hasta 3 unidades, siempre que el importe no supere los $ 500.100 mensuales por inmueble.

- Si no encuadra en la exención y está inscripto en el régimen general del impuesto, el alquiler quedará gravado a la alícuota del 1,5%.

- También podrá analizar si puede inscribirse en el régimen simplificado del impuesto sobre los ingresos brutos y pagar una cuota bimestral, en lugar de una mensual.

Si está ubicado en una provincia, la alícuota de ingresos brutos dependerá de lo que se aplique allí. Hay provincias que se adhirieron al monotributo unificado junto al nacional; en ese caso, los monotributistas pueden adherirse y sumar a la cuota impositiva nacional, la cuota impositiva provincial.

FUENTE: LA NACIÓN

una zona muy codiciada

Nuñez ya tiene alquileres más caros que Palermo

la mayor en 25 años

Los alquileres tienen rentabilidad récord

Mercado premium en Recoleta

Se vende el piso de arriba de Cristina Kirchner

un país muy heterogéneo

La grieta habitacional de la Argentina