Sector Inmobiliario | 5 jun 2024

Bajos ingresos

En CABA, las familias ganan seis veces menos de lo que se necesita para acceder a un crédito hipotecario

El ingreso promedio les permite pedir préstamos bajos, que están lejos de cubrir lo que cuesta una vivienda de dos ambientes. El valor de un alquiler, representa apenas el 15% del costo de una cuota hipotecaria inicial

En las últimas semanas más de una decena de bancos anunciaron el lanzamiento de nuevos créditos hipotecarios, con opciones a 20 y 30 años y montos máximos variables. Sin embargo, son pocas las familias que están en condiciones de acceder a préstamos lo suficientemente grandes como para cubrir el costo de una vivienda.

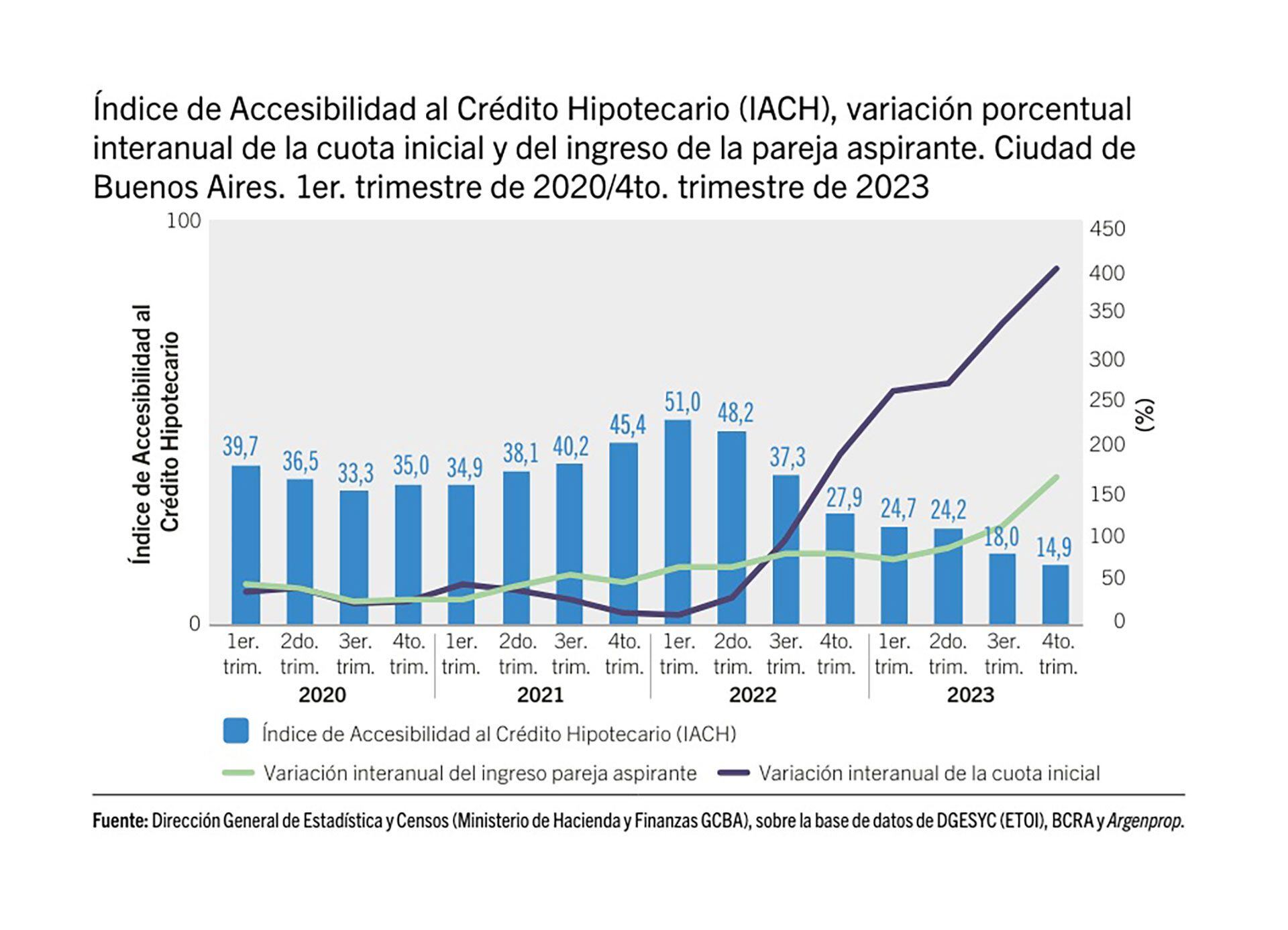

Según un estudio realizado por la Dirección General de Estadística y Censos de Ciudad Autónoma de Buenos Aires (CABA), la mayoría de los grupos familiares necesitarían ganar casi siete veces más para poder tomar un crédito equivalente al costo de un inmueble. El informe, llamado Índice de Accesibilidad al Crédito Hipotecario (IACH), arrojó para el cuarto trimestre de 2023 el peor resultado histórico.

En concreto, el IACH para la adquisición de un departamento de 2 ambientes (43 m2 ) en la Ciudad se ubicó en 14,9 puntos (mientras más alto es el índice, mayor es la accesibilidad a los préstamos). Se trata del mínimo histórico de la serie e indica que el ingreso promedio alcanzó apenas la sexta parte del mínimo que se requiere para acceder a un crédito hipotecario para la compra de un departamento de 2 ambientes. Con este resultado, una pareja de calificación ocupacional alta debería multiplicar sus ingresos casi siete veces para poder calificar al préstamo.

De todas formas, se debe tener en cuenta que el estudio se realizó antes de la aparición de los nuevos préstamos lanzados por los bancos, por lo que el estudio se basa únicamente en las opciones que estaban disponibles al mes de diciembre del año pasado y en las condiciones macroeconómicas de ese momento. En detalle, se tomó en consideración un inmueble valuado en $47.869.594 y un préstamo con una tasa nominal anual (TNA) del 66,7%. El crédito tomado como ejemplo, otorga el equivalente al 75% del valor del inmueble (en ese caso $35.902.195) y tiene una restricción cuota/ingreso del 30%.

De acuerdo a lo informado por el organismo, una pareja promedio gana $988.734, pero necesitaría percibir $6.651.562 para poder acceder a los 35,9 millones que le prestaría el banco. Además, la misma pareja debería tener casi $12 millones ahorrados para cubrir el 25% del costo del departamento que no cubre el banco.

Si se vincula la cuota inicial del crédito ($1.995.469) con el valor del alquiler de una vivienda de similares características, este último significó apenas el 15,7% del valor de la cuota, lo que pone de manifiesto la profunda problemática del acceso al crédito, considerando los recientes aumentos extraordinarios que registraron los alquileres residenciales en la Ciudad”, explicaron desde el organismo.

El deterioro del IACH en términos interanuales derivó de un extraordinario ascenso de la cuota inicial, que prácticamente se multiplicó por cuatro (398,7%) y más que duplicó el incremento del ingreso nominal de la pareja aspirante (165,5%). La dinámica de la primera estuvo signada por una suba de la tasa de interés de 26,53 puntos porcentuales –p.p.– y un marcado aumento del precio en pesos de los inmuebles (200,5%, el más alto desde que se construye el IACH, en 2015).

“Este crecimiento fue resultante de la devaluación de la moneda local, en tanto que el valor del metro cuadrado medido en dólares cayó un 1,4%. Cabe considerar que el ejercicio fue realizado teniendo en cuenta el dólar oficial”, señalaron.

En tanto, se observó un alza interanual de las escrituras hipotecarias por tercer período consecutivo. De todos modos, cabe señalar que el mercado de préstamos bancarios se encontró prácticamente paralizado en el tercer trimestre de 2023, con una oferta ajustada a unas pocas entidades financieras. Con la aparición de las nuevas ofertas de créditos hipotecarios, la tendencia podría empezar a cambiar.

En líneas generales, los nuevos préstamos cubren entre el 75% y el 80% del valor de las viviendas. Las cuotas se ajustan en UVA, más una tasa de interés que oscila entre el 3,5% y el 8,6%, dependiendo de si el solicitante cobra su salario en el banco o no.

FUENTE: INFOBAE

un país muy heterogéneo

La grieta habitacional de la Argentina

Ni Buenos Aires ni Córdoba

Dos ciudades lideran el nuevo ranking de alquileres más caros del país

tiene protección patrimonial

Venden una joya arquitectónica de Nuñez

Ni construir desde cero ni comprar a estrenar

El negocio inmobiliario que promete hasta 20% de rentabilidad